Dans de nombreuses entreprises, le suivi des ventes se résume au chiffre d’affaires réalisé. Pourtant, le véritable pilotage commence lorsqu’on analyse les écarts entre le réalisé et le prévisionnel (l’écart réalisé)

Pourquoi n’a-t-on pas atteint l’objectif ? Pourquoi l’a-t-on dépassé ? Quels commerciaux tirent la performance vers le haut, et lesquels décrochent ?

Le suivi Réalisé vs Prévisionnel est un outil central du pilotage financier et opérationnel. Voici comment le mettre en place efficacement.

Réalisé vs Prévisionnel : de quoi parle-t-on exactement ?

Avant de parler d’écarts, il faut bien distinguer les deux indicateurs que l’on compare.

Le Chiffre d’Affaires Réalisé

Le réalisé correspond aux ventes effectivement constatées, issues de trois sources principales :

- la facturation (données comptables validées),

- le CRM (opportunités closes et signées),

- les données analytiques (ventilées par produit, par zone, par commercial).

C’est la donnée de référence : elle est fiable, objective, et ne ment pas.

Le Chiffre d’Affaires Prévisionnel

Le prévisionnel représente les objectifs de ventes définis en amont, généralement fixés :

- par commercial ou par équipe,

- par produit ou gamme de produits,

- par période (semaine, mois, trimestre).

Il peut être issu du budget annuel, d’un forecast glissant, ou d’objectifs négociés avec les équipes commerciales.

La comparaison des deux permet d’identifier, de quantifier et d’expliquer les écarts de performance.

Pourquoi analyser les écarts est indispensable au pilotage financier ?

Un reporting basé uniquement sur le réalisé arrive trop tard. Il vous dit ce qui s’est passé, mais ne vous donne pas les moyens d’agir.

Un reporting basé sur les écarts vous permet de réagir en temps réel.

Concrètement, analyser les écarts Réalisé vs Prévisionnel permet de :

- piloter la performance commerciale avec des données objectives,

- anticiper les risques sur le chiffre d’affaires et ajuster les prévisions de trésorerie,

- challenger la qualité des prévisions et améliorer leur fiabilité dans le temps,

- prendre des décisions rapides et factuelles plutôt que d’agir à l’instinct,

- aligner les équipes autour d’objectifs clairs et mesurables.

C’est la différence entre subir sa performance et la piloter.

Le suivi par commercial : un levier opérationnel fort

Dans un contexte multi-commerciaux, le suivi des écarts devient un outil de management redoutablement efficace.

Il permet de :

- comparer la performance individuelle de chaque commercial à ses objectifs,

- identifier ceux qui sont en avance ou en retard sur la période,

- détecter des problématiques de portefeuille clients (concentration, attrition, opportunités manquées),

- ajuster les actions commerciales en cours de période plutôt qu’en fin de mois.

Ce type de reporting est idéal pour les revues commerciales hebdomadaires ou mensuelles. Il structure le dialogue entre le dirigeant et ses équipes autour de faits concrets, et non d’impressions.

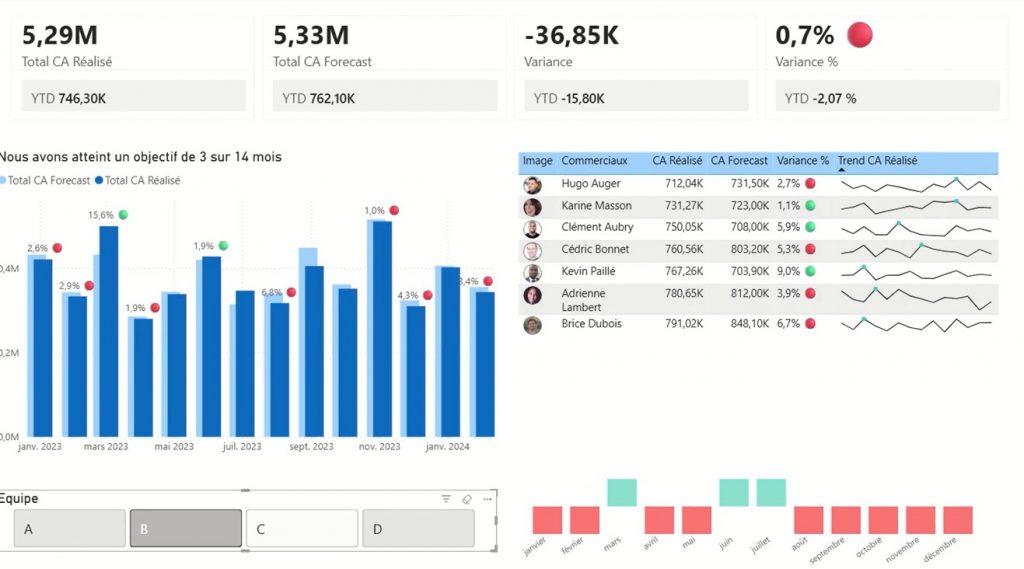

Exemple concret : un dashboard Power BI Réalisé vs Prévisionnel

Pour illustrer ce type de suivi, nous avons conçu un dashboard Power BI dédié au pilotage des ventes multi-commerciaux.

Ce tableau de bord intègre :

- le CA réalisé vs objectif, visualisé par période,

- les écarts en valeur absolue et en pourcentage,

- des analyses croisées par commercial, par client et par période,

- des visuels orientés décision : courbes d’évolution, jauges de performance, tableaux comparatifs.

Ce type de dashboard peut être construit sous Excel ou Power BI selon la maturité digitale de votre entreprise. L’essentiel est que les données soient lisibles, actualisées et accessibles aux bons décideurs.

CA vs Prévisionnel : attention à la confusion avec la rentabilité

C’est une erreur fréquente : atteindre ou dépasser le chiffre d’affaires prévisionnel ne signifie pas forcément être rentable.

Une hausse du CA peut masquer des situations préoccupantes :

- une baisse des marges liée à des remises commerciales excessives,

- une hausse des coûts non anticipée (logistique, main-d’œuvre, matières premières),

- une mauvaise allocation des ressources (trop d’énergie sur des clients peu rentables),

- un effet volume trompeur : plus de ventes, mais moins de bénéfices.

Le suivi Réalisé vs Prévisionnel est donc nécessaire, mais pas suffisant. Il doit être complété par une analyse de la rentabilité.

Lien vers un article de blog : Pour approfondir cette distinction essentielle : Chiffre d’affaires vs Rentabilité : ne confondez plus

Vers un pilotage financier plus mature

Le suivi Réalisé vs Prévisionnel n’est pas une fin en soi. C’est une brique fondamentale d’un pilotage financier plus mature, qui repose sur :

- des données fiables et centralisées,

- des outils automatisés (Excel structuré, Power BI, ou autre outil de reporting),

- des reportings lisibles par des non-financiers,

- des indicateurs alignés avec les objectifs business réels de l’entreprise.

Lorsque ces conditions sont réunies, le suivi des écarts devient un véritable outil d’aide à la décision stratégique — et non plus une simple formalité administrative.

Conclusion : les écarts expliquent la performance

Analyser les écarts entre le réalisé et le prévisionnel, c’est :

- passer d’un reporting statique à un pilotage dynamique,

- donner aux équipes les moyens d’agir avant qu’il ne soit trop tard,

- préparer une analyse plus globale intégrant la rentabilité et la création de valeur.

Le chiffre d’affaires est un point de départ. Les écarts expliquent la performance. La rentabilité valide la création de valeur.