Le financement startup est souvent présenté comme un parcours du combattant. Et honnêtement, il peut l’être si vous choisissez la mauvaise option au mauvais moment. Trop tôt, vous diluez inutilement votre capital.

Trop tard, vous négociez dos au mur. Pas adaptée à votre stade, une option de financement peut ralentir votre croissance plutôt que l’accélérer.

Dans cet article, on passe en revue les 6 grandes options de financement pour une startup, ce qu’elles impliquent concrètement et comment choisir celle qui correspond à votre situation.

Pourquoi le choix du financement est une décision stratégique

Chaque source de financement a un prix.

Pas seulement financier. Un investisseur entre dans votre capital et dans vos décisions. Un prêt bancaire engage votre trésorerie sur plusieurs années. Une subvention publique demande du temps administratif.

Le meilleur financement n’est pas le plus grand. C’est celui qui correspond à votre stade de développement, à vos objectifs de croissance et au niveau de contrôle que vous voulez conserver sur votre entreprise.

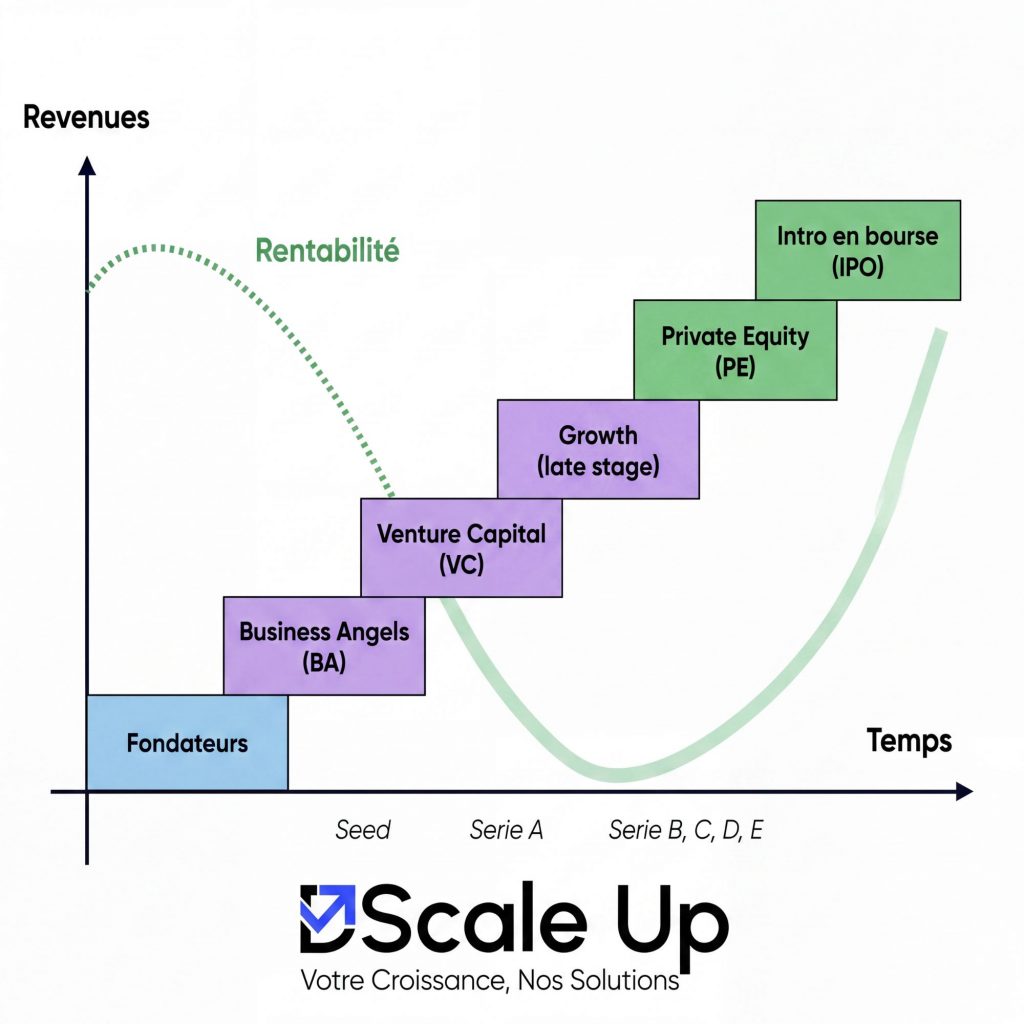

Les 6 options de financement startup

1. Le love money : le premier financement

Le love money, c’est l’argent de votre entourage : famille, amis, proches. C’est souvent le premier financement d’une startup, avant même d’avoir un produit abouti.

L’avantage : la confiance est déjà établie, les conditions sont souples et la rapidité d’exécution est maximale. Pas de due diligence. Pas de négociation de term sheet.

La limite : les montants sont généralement faibles (quelques milliers à quelques dizaines de milliers d’euros) et les relations personnelles peuvent se tendre si les choses tournent mal.

Ce financement est adapté à l’amorçage, pour valider une première hypothèse de marché avant d’aller chercher des fonds plus importants.

2. Les aides publiques et subventions : l’argent non dilutif

La BPI (Banque Publique d’Investissement), les régions, l’ADEME, France 2030 : la France dispose d’un écosystème d’aides publiques parmi les plus développés d’Europe pour les startups.

L’avantage décisif : ces financements sont non dilutifs. Vous ne cédez aucune part de votre capital.

La BPI propose notamment des prêts d’amorçage, des avances remboursables et des subventions pour les projets innovants. Le Crédit d’Impôt Recherche (CIR) est une autre ressource puissante pour les startups tech qui investissent en R&D.

La limite : les dossiers sont chronophages à constituer et les délais d’obtention peuvent être longs. Mais le rapport effort/rendement reste excellent pour les startups éligibles.

3. Les business angels : l’argent intelligent

Un business angel est un investisseur individuel qui apporte à la fois du capital et de l’expertise à une startup early stage.

L’avantage : au-delà de l’argent, vous bénéficiez d’un réseau, d’une expérience sectorielle et d’un conseil stratégique que peu d’autres sources de financement offrent. Les business angels investissent souvent en amorçage, là où les fonds VC ne vont pas encore.

Les tickets varient généralement entre 20 000 € et 200 000 €.

La limite : vous entrez dans votre capital un ou plusieurs associés qui auront un droit de regard sur vos décisions. Choisissez des business angels dont la valeur ajoutée va au-delà du chèque. Pour savoir comment préparer un dossier convaincant pour ce type d’investisseur, lisez Levée de fonds startup : ce que les investisseurs regardent vraiment dans votre dossier.

4. Le venture capital : accélérer la croissance

Les fonds de capital-risque (VC) investissent dans des startups à fort potentiel de croissance, généralement à partir de la Série A.

L’avantage : les tickets sont significatifs (de 500 000 € à plusieurs millions), les fonds apportent un réseau international et une capacité à financer plusieurs tours de table successifs.

La limite est structurelle : les VC cherchent des rendements élevés sur des horizons de 5 à 7 ans. Ils attendent une croissance rapide et un exit (cession ou introduction en bourse). Ce modèle n’est pas adapté à toutes les startups.

Avant de solliciter un fonds VC, votre modèle économique, votre traction et vos projections financières doivent être irréprochables.

5. Le crowdfunding et le crowdequity

Les plateformes comme Crowdfunding, Anaxago ou WiSEED permettent de lever des fonds auprès d’une large communauté d’investisseurs particuliers.

Le crowdfunding en don ou en prévente permet de valider l’intérêt du marché pour votre produit avant même de le lancer. Le crowdequity, lui, permet de lever des fonds en échange de parts de capital auprès de centaines d’investisseurs.

L’avantage : visibilité, validation marché et accès à un financement sans passer par les circuits traditionnels.

La limite : une campagne réussie demande une préparation sérieuse et un effort marketing significatif. Et le crowdequity fragmente votre actionnariat avec de nombreux petits investisseurs.

6. Le prêt bancaire et le financement par la dette

Le prêt bancaire est souvent sous-estimé par les fondateurs de startups. À tort.

Pour les startups qui ont déjà des revenus récurrents, un prêt bancaire ou un prêt garanti par la BPI permet de financer la croissance sans diluer le capital.

L’avantage : vous gardez 100 % de votre capital. Le coût du financement est connu et prévisible.

La limite : les banques demandent des garanties et des projections financières solides. Sans traction ni revenus, l’accès au crédit est difficile. Un business plan crédible et un prévisionnel financier rigoureux sont indispensables. Pour construire ce dossier, lisez Business plan TPE : ce qu’on vous dit de faire et ce qui marche vraiment.

Comment choisir la bonne option de financement pour votre startup

La règle de base : adaptez votre financement à votre stade.

En amorçage, avant d’avoir une traction mesurable, misez sur le love money, les aides publiques et les business angels. Ce sont les seuls qui investissent à ce niveau de risque.

En early stage, avec une première traction et des revenus naissants, les business angels et les premiers fonds VC seed deviennent accessibles. C’est aussi le moment d’optimiser vos aides publiques.

En phase de croissance, avec un modèle économique prouvé, les fonds VC Series A et la dette bancaire deviennent des options complémentaires pour accélérer sans diluer excessivement.

Une règle d’or : ne choisissez jamais votre financement en fonction de qui est prêt à vous donner de l’argent.

Choisissez-le en fonction de ce dont votre entreprise a besoin pour franchir sa prochaine étape.

Le financement ne résout pas un modèle économique fragile

C’est la vérité que personne ne vous dit assez tôt.

Lever des fonds n’est pas une fin en soi. C’est un accélérateur. Si votre modèle économique n’est pas viable, plus d’argent ne fera qu’accélérer l’échec.

Avant de chercher un financement, clarifiez votre marché, prouvez votre traction, structurez vos projections financières et définissez précisément ce que vous allez faire des fonds levés.

Un investisseur ne finance pas une idée.

Il finance une équipe capable d’exécuter un plan clair avec des ressources définies.