Votre entreprise est rentable. Votre comptable vous l’a confirmé. Et pourtant , vous n’avez plus d’argent sur votre compte bancaire.

Comment est-ce possible ?

C’est l’une des situations les plus déstabilisantes qu’un dirigeant puisse vivre. Et elle arrive bien plus souvent qu’on ne le croit notamment dans les TPE et PME en croissance.

La raison ? Confondre le cash flow et le résultat net. Ce sont deux indicateurs financiers fondamentaux, mais ils mesurent des réalités complètement différentes. Et les confondre peut littéralement mettre en danger la survie de votre entreprise.

Dans cet article, nous vous expliquons la différence entre cash flow vs résultat net, pourquoi cette confusion est si courante, et comment piloter les deux pour éviter les mauvaises surprises.

Cash flow vs résultat net — deux indicateurs, deux réalités

Avant tout, posons les définitions claires.

Qu’est-ce que le résultat net ?

Le résultat net est ce qui reste à votre entreprise après avoir payé toutes ses charges: coût des ventes, charges de personnel, loyers, amortissements, impôts.

C’est l’indicateur de rentabilité de votre activité. Il répond à la question :

« Mon activité est-elle économiquement viable ? »

Il se calcule ainsi :

Résultat net = Produits totaux – Charges totales

Un résultat net positif signifie que votre entreprise gagne de l’argent sur son activité. Un résultat net négatif signifie qu’elle en perd.

Qu’est-ce que le cash flow ?

Le cash flow ou flux de trésorerie représente les mouvements réels d’argent dans votre entreprise. C’est ce qui entre et ce qui sort de votre compte bancaire.

C’est l’indicateur de liquidité de votre activité. Il répond à la question :

« Est-ce que j’ai de l’argent disponible pour payer mes charges aujourd’hui ? »

Il se calcule ainsi :

Cash flow = Encaissements réels – Décaissements réels

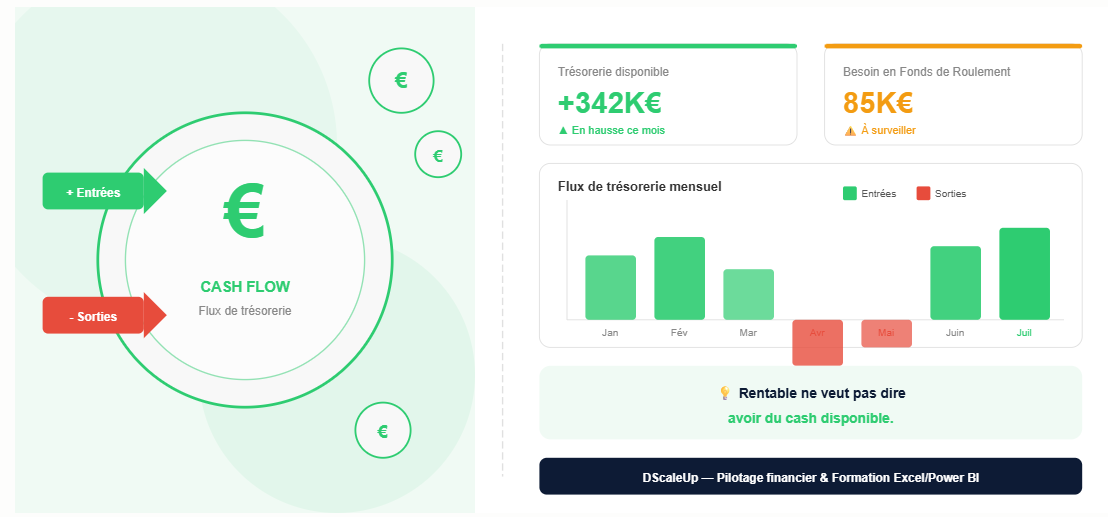

Un cash flow positif signifie que vous encaissez plus que vous ne dépensez. Un cash flow négatif signifie que vous dépensez plus que vous n’encaissez même si votre activité est rentable.

Pourquoi une entreprise rentable peut manquer de cash

C’est le paradoxe qui piège le plus de dirigeants. Voici comment il se produit concrètement.

Le décalage entre facturation et encaissement

Vous facturez un client 50 000€ en janvier. Il vous paie à 60 jours donc en mars. Dans vos comptes, ce chiffre d’affaires est enregistré en janvier. Mais l’argent n’arrive qu’en mars.

Entre janvier et mars, vous devez quand même payer vos salaires, vos fournisseurs, votre loyer. Avec de l’argent que vous n’avez pas encore reçu.

Résultat : votre compte de résultat est positif. Votre compte bancaire est dans le rouge.

Les investissements et achats de stocks

Vous achetez du matériel ou des stocks. Ces achats sortent immédiatement de votre trésorerie. Mais en comptabilité, ils sont amortis sur plusieurs années, ils n’impactent le résultat net que progressivement.

Résultat : votre cash flow est négatif. Votre résultat net semble correct.

Le remboursement des emprunts

Vous remboursez un emprunt bancaire chaque mois. Ces remboursements sortent de votre trésorerie. Mais seuls les intérêts apparaissent dans votre compte de résultat le capital remboursé n’y figure pas.

Résultat : votre résultat net ne reflète pas la pression réelle sur votre trésorerie.

Les 3 cas où cette confusion peut couler votre entreprise

🔵 Cas 1 : La croissance qui étouffe

Paradoxalement, les entreprises en forte croissance sont les plus exposées. Plus vous vendez, plus vous facturez. Mais si vos clients paient à 60 ou 90 jours et que vous payez vos fournisseurs à 30 jours votre besoin en fonds de roulement explose.

Vous êtes rentable sur le papier. Mais vous n’avez plus de cash pour fonctionner.

C’est ce qu’on appelle mourir de sa croissance.

🔵 Cas 2 : La saisonnalité mal anticipée

Votre activité est saisonnière. Vous faites 80% de votre chiffre d’affaires entre octobre et mars. Mais vos charges fixes loyer, salaires, abonnements tombent toute l’année.

En été, votre résultat annuel peut être positif. Mais votre trésorerie de juillet est vide.

🔵 Cas 3 : Les investissements non financés

Vous investissez dans du matériel, un recrutement, un nouveau local. Sans financement adapté, cet investissement vide votre trésorerie immédiatement même si le retour sur investissement viendra dans 2 ans.

L’outil indispensable : Un Logiciel de gestion de trésorerie.

1. Un budget de trésorerie prévisionnel sur Excel ou Power BI pour anticiper les flux futurs à 30/60/90 jours

2. Une solution SaaS de trésorerie comme :

- Agicap : leader en France pour les TPE/PME, très intuitif

- Fygr : spécialisé TPE/PME

- Pennylane : comptabilité + trésorerie combinées.

Ces outils se connectent directement à votre banque et logiciel comptable pas de saisie manuelle, mise à jour automatique.

Les actions concrètes pour améliorer votre cash flow

🔸Réduire vos délais de paiement clients

🔸Négocier des délais plus longs avec vos fournisseurs

🔸Anticiper vos besoins de financement

🔸Suivre votre BFR chaque mois.

Cash flow vs résultat net : Récapitulatif

Cash flow vs résultat net : deux indicateurs complémentaires, jamais interchangeables.

- Le résultat net vous dit si votre activité est rentable

- Le cash flow vous dit si vous avez de l’argent pour survivre aujourd’hui

- Une entreprise peut être rentable ET en manque de liquidités

- Piloter uniquement le résultat net sans surveiller le cash flow est l’une des erreurs les plus dangereuses pour un dirigeant.

Les 3 actions à mettre en place dès aujourd’hui :

- Construisez un budget de trésorerie prévisionnel sur les 3 prochains mois

- Suivez votre BFR chaque mois, c’est votre premier signal d’alerte

- Ne confondez plus « être rentable » et « avoir de l’argent »

Chez DScaleUp, nous accompagnons les dirigeants de TPE et PME à mettre en place un pilotage financier complet résultat net, cash flow, BFR avec des tableaux de bord clairs et actionnables.